(一社)全国古家再生推進協議会 理事長 大熊重之です。不動産投資で失敗する人の多くが、ある決定的な勘違いをしています。それは「失敗=赤字」だと考えることです。しかし実際には、帳簿上は黒字に見えていても、手元の現金がなくなってしまう状態こそが、投資家にとって最も恐ろしい「真の失敗」なのです。毎月ローン返済と税金に追われながら、突発的な修繕費で資金が枯渇し、やがて物件を損切り売却するか、給与から補填し続ける。私たち協議会には、こうした悲劇に陥る一歩手前のご相談が、全国から数多く寄せられています。

本記事では、なぜ多くの初心者が資金枯渇で失敗するのか、その真因を解き明かし、少額の古家投資でリスクを極限まで抑えながら成功するための具体的な手法を解説します。失敗のパターン、チーム作りの重要性、物件選びの原則、そして最悪の事態を想定したストレステストの方法まで、累計2,582棟の再生実績と会員数21,045名のコミュニティで現場を見続けてきた私たちの知見を、包み隠さずお伝えします。この記事を最後まで読めば、あなたが今感じている漠然とした不安が、確実な一歩へと変わるはずです。(実績数字はいずれも2025年12月31日時点)

偉そうに聞こえたら申し訳ないのですが、私自身、2013年に空き家・古家不動産投資の世界に飛び込んだときは、東大阪で部品塗装の町工場を経営する、不動産の「ふ」の字も知らない人間でした。だからこそ、初心者の方がどこでつまずき、どこで資金を失うのか、痛いほど分かります。机上の空論ではなく、現場で積み上げてきた事実だけをお話しします。

目次

不動産投資における「真の失敗」とは?

不動産投資で「失敗」という言葉を聞くと、多くの人は「赤字になることだ」と考えます。しかし、本当の失敗はそこではありません。

帳簿上は黒字なのに、手元の現金がなくなってしまう状態。これこそが、投資家にとって最も恐ろしい「真の失敗」です。ここを理解していない初心者が、毎月ローン返済と税金に追われ、やがて物件を損切り売却するか、給与からの手出しを強いられ続けるという悲劇に陥ってしまうのです。

デッドクロスの罠

その典型例が「デッドクロス」です。少し専門的な話になりますが、大切なところなので分かりやすく説明します。

毎月のローン返済は「利息」と「元本返済」に分かれますが、経費として帳簿に計上できるのは利息だけです。元本返済は、現金が確実に出ていくのに、帳簿には経費として表れません。一方で「減価償却費」は、現金は一円も出ていかないのに、経費として計上できます。投資初期はこの減価償却費が大きいため、税負担が軽く、手元に現金が残りやすい状態です。

ところが数年経つと、減価償却費はどんどん減少し、やがてローン元本返済額に逆転されます。これがデッドクロスです。この瞬間から、帳簿上は利益が出て税金は増えるのに、手元のキャッシュは急速に減り始めます。「黒字なのにお金がない」という、まさに真の失敗への入り口です。

医師のように高収入で融資を受けやすい立場の方でさえ、この罠に陥ります。節税効果を目当てに複数の物件を次々と購入し、最初は利益が出ているはずなのに、気がつけば資金枯渇状態になっている。私たちのもとには、実際にそうしたご相談が届いています。

現地調査を怠ると計画は瓦解する

もう一つの失敗の原因は、現地調査を怠り、業者の卓上シミュレーションだけを信じてしまうことです。提示された家賃が実現可能か、周辺環境は入居者を引き付けるか、建物に隠れた欠陥がないか。これらは現地を自分の目で見なければ判断できません。

シロアリ被害、雨漏り、給排水管の老朽化を見落とせば、購入後に数百万円の修繕費が突如発生し、投資計画は瓦解します。私たち協議会が累計3,084回の空き家・古家物件見学ツアーを開催し、現地で学ぶことにこだわり続けているのは、「現場を見る力」こそが資金枯渇を防ぐ最大の武器だと知っているからです。

初心者は「小さく短く」始めるべき

投資額が大きく期間が長いほど、シミュレーションの誤差は拡大します。だからこそ初心者は、額が小さく期間の短い投資から始めるべきなのです。小規模な古家で現場経験を積み、失敗から学び、知識を深める。その過程を経て初めて、より大きな投資に進む資格が生まれます。

「失敗」とは赤字ではなく「資金枯渇」であり、それを防ぐには知識、経験、そして慎重な計画が欠かせない。まずこの大原則を、心に刻んでください。

「余裕がある方」と「余裕がない方」で投資戦略は180度違う

不動産投資に成功する人と失敗する人の差は、実は物件選びのスキルや市場知識だけではありません。自分自身の「属性」と「現在地」を正確に把握しているかどうかで決まります。資産が潤沢にある人と、そうでない人では、取るべき投資戦略が180度異なるのです。ここを直視できない限り、どれだけ頑張っても成功は遠いままです。

余裕がある方の投資戦略

まず、余裕がある方の戦略です。1億円以上の流動資産を保有している投資家なら、3%の利回りでも年間300万円以上の安定収入が期待できます。資産価値の下落リスクが小さく管理が簡単な都心の物件や、低利回りの優良アパートを選んでも十分な成果が出ます。空室が出ても、修繕費が想定外に膨らんでも、家計が揺らぐことはありません。この方々にとっての不動産投資は「資産の防衛」と「節税」が主目的であり、経営の綱渡りではないのです。

余裕がない方の唯一の成功ポイントは「元本回収」

一方、手元に100万円程度の余力しかない投資家が、同じ3%の利回りで期待できる年間収入は、わずか3万円です。この差に焦ってはいけません。

問題は、この現実を受け入れられず、「自分も大きなお金を動かしたい」という欲望から、身の丈に合わない融資を組んでしまう初心者が多いことです。銀行が貸してくれる金額と、自分が安全に返せる金額は別物です。物件価格は常に変動しており、特に地方の築古物件は下落する可能性も十分にあります。売却時に残債が残るオーバーローン状態に陥り、物件を手放した後もずっと銀行への返済だけが続く。過去に破綻した初心者投資家の多くが、この出口の甘さに足元をすくわれてきました。

そのため、余裕がない方にとっての投資は「インカム(家賃)で元本を回収すること」が唯一の成功ポイントになります。高い利回りで、可能な限り早く元本を回収し、その後のキャッシュフローはすべて利益と考える。この単純で堅実な戦略こそが、余裕がない初心者にとって最も安全で確実な道です。実は、私たちが取り組んできた古家再生投資は、まさにこの戦略を少額で実践する手法なのです。

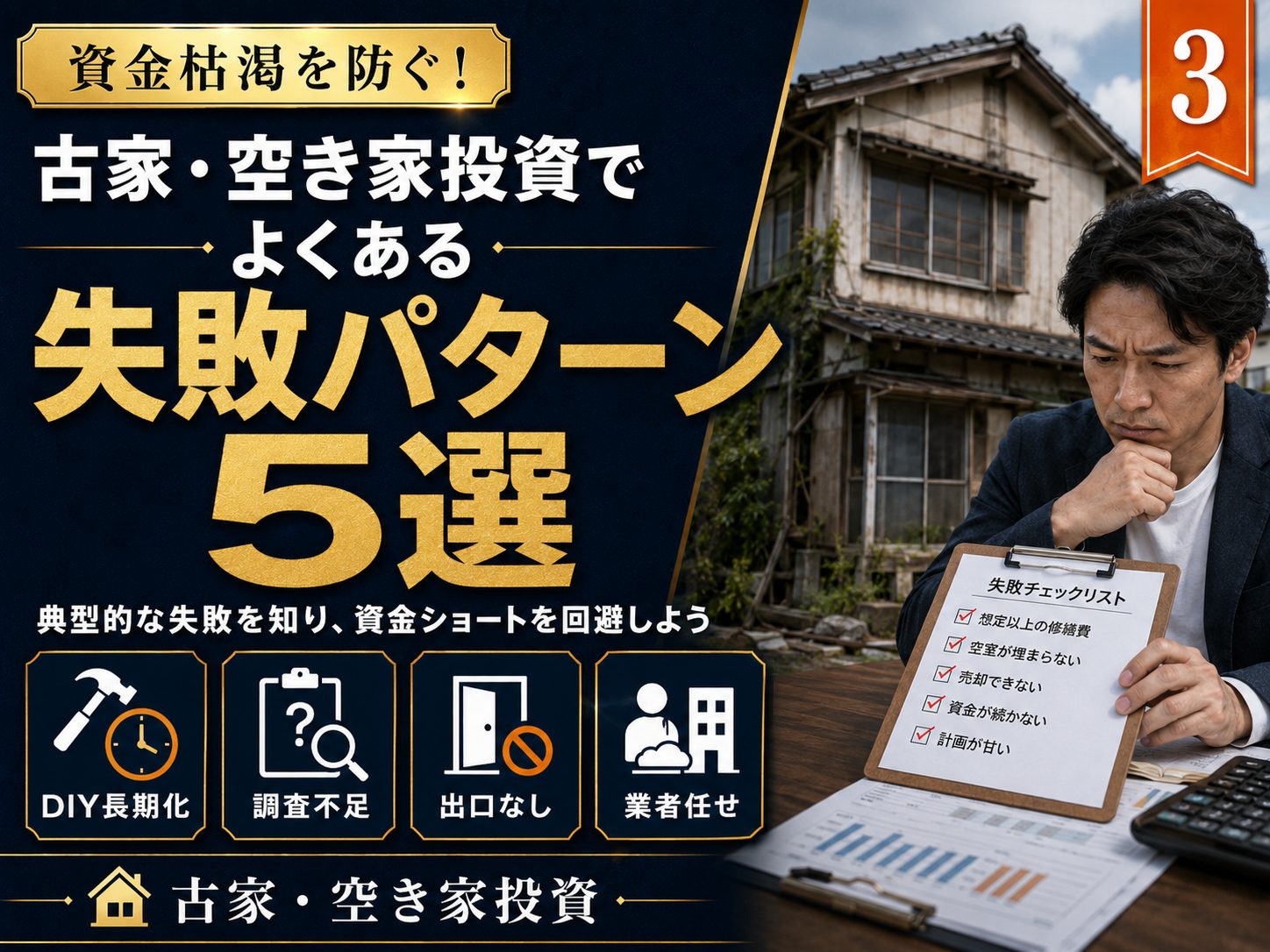

資金枯渇を防ぐ!古家・空き家投資でよくある失敗パターン5選

古家・空き家投資は少額から始められる分、リスクを抑えやすい投資法です。しかし、やり方を間違えれば、当然ながら資金枯渇は起こります。ここでは、私たちが2,582棟の再生の現場で実際に見聞きしてきた、初心者がよく陥る失敗パターンを5つ紹介します。成功事例だけでなく失敗事例もお伝えするのが、私たちの方針です。同じ轍を踏まないでください。

失敗パターン1:DIYの長期化が空室期間と機会損失を生む

「自分でリフォームすれば費用が浮く」という思い込みが、多くの初心者を苦しめます。

確かに、壁紙の張り替えや床の簡易補修なら自分でできるかもしれません。しかし、実際に始めると思いのほか時間がかかります。予定では3ヶ月で完成させるはずが、気力が続かず、あるいは思いがけない問題が発生し、8ヶ月、1年と引きずることになります。

その間、物件は空室のままです。月5万円の家賃が見込める物件なら、8ヶ月の遅延は40万円の機会損失です。さらに、自分の労働力を「無償」と見なしてしまう方が多いのですが、時給換算すると、DIYに費やした時間と費用はプロに任せた場合より割高になることがほとんどです。加えて、電気や給排水などの工事には資格が必要なものもあり、素人施工は後々のトラブルの火種になります。餅は餅屋。私たちが全国31社の認定工事店、36名の認定古家再生士Ⓡとネットワークを組んでいるのは、この「時間という損失」を防ぐためでもあります。

失敗パターン2:建物調査なしの購入で修繕費が数百万円に膨らむ

建物調査(インスペクション)なしに古家を購入するのは、極めて危険です。特に確認すべきは「基礎」「屋根」「給排水管」の3点です。基礎にシロアリ被害や腐朽がないか。屋根が著しく破損していないか。給排水管が機能しているか。これらの欠陥を見落とせば、修繕費は数百万円単位に膨らみ、利回り計算は一瞬で崩壊します。

見た目の古さは問題ではありません。むしろ「外観はボロボロでも構造は健全」という物件こそ、低コストで再生できる宝の山です。その見極めは、専門家の目を借りてください。私たちの認定古家再生士Ⓡが現地調査で「あと一歩で買うところでした」という物件の致命傷を発見するケースは、本当に多いのです。

失敗パターン3:業者の卓上シミュレーションを鵜呑みにする

「家賃6万円で貸せます」という売主側の資料を信じて購入したのに、実際には4万円でも入居者が付かない。この差は、そのまま毎月の赤字になります。修繕費で資金が減り、家賃は想定より少なく、気がつけばキャッシュが底をつく。典型的な資金枯渇コースです。

対策は、購入前に「第三者の客付け業者」に相談することです。売主でも工事業者でもなく、実際にその地域で入居者を探している仲介店舗の営業担当者に、「この物件、この家賃で本当に埋まりますか?」と聞いてください。その答えが、最も信頼できる市場情報です。加えて、自分自身でもシミュレーションを作成し、家賃は2割低く、修繕費は高めに見積もる。この「保守的な前提」で計算することが、失敗を防ぐ第一歩です。

失敗パターン4:出口戦略のない長期保有がデッドクロスを招く

古家投資を始めるとき、多くの人は10年、20年の長期保有を夢見ます。それ自体は悪いことではありません。しかし、「いつ、いくらで、誰に売れるのか」という出口を一度も考えずに買うのは危険です。

融資を使った投資では、保有が長期化するほど先ほど説明したデッドクロスが近づきます。売りたくなったときに残債が売却価格を上回っていれば、身動きが取れません。購入の時点で「この物件は最後まで持ち切って家賃で回収するのか」「一定期間で売却するのか」を決め、どちらのシナリオでも資金が回るかを確認しておく。これが出口戦略です。私たちが少額・高利回りの古家投資をおすすめする理由の一つは、元本回収が早く、出口の選択肢に縛られにくいからです。

失敗パターン5:業者任せの運営で空室が長期化する

「管理会社に任せておけば安心」と思い込み、空室が半年、1年と続いても言われるがまま待ち続ける。これも典型的な失敗です。管理会社がその地域の客付けに強いとは限りません。

対策は、客付けと管理を分離して考えることです。管理会社には清掃や入居者対応を任せ、客付けは「ターゲット層に強い仲介業者」に依頼する。さらに、自分自身も定期的に現地を訪れ、オーナー目線で物件と周辺環境をチェックする。入居者が決まらなければ、条件を見直す、リフォーム内容を変えるなど、能動的に動く必要があります。

古家投資で成功するには、業者任せにせず、自分が「経営者」として手綱を握り続けることが不可欠です。私は町工場の経営者として、このことを骨身に染みて学びました。不動産投資は「購入」がゴールではなく、「経営」の始まりなのです。

初心者こそ「キャピタル」ではなく「インカム(利回り)」でリスクヘッジせよ

不動産投資の世界では、「いつか値上がりしたら売って大きく儲ける」というキャピタルゲイン狙いの話をよく聞きます。しかし、余裕のない初心者にとって、この戦略は博打に近いものです。将来の売却価格は誰にもコントロールできないからです。私たちが一貫して「インカムゲイン重視」をお伝えしているのには、明確な理由があります。

家賃収入で元本を回収するという考え方

具体的な数字で見てみましょう。物件購入とリフォームの総額が500万円、月4万円の家賃で貸せる古家があったとします。年間の家賃収入は48万円、表面利回りは約9.6%です。5年間でこの物件から得られる家賃収入は約240万円。この家賃収入が、あなたの投資元本を少しずつ回収していきます。

10年保有すれば480万円となり、投資元本500万円の96%が回収されます。この時点でこの物件は実質的にあなたのものになり、以後の家賃はすべて利益です。15年なら累計720万円に達し、元本を完全に上回ります。仮に将来の売却価格が下がったとしても、投資全体は黒字で完結できる。これが「元本回収」という考え方であり、余裕のない初心者にとって何よりの安心材料になります。

ちなみに、私たち協議会の会員が実践する古家再生投資では、平均利回り13%前後という実績が出ています。利回りが高いほど元本回収は早まり、リスクにさらされる期間は短くなります。地方の古家が「宝の山」だと私が言い続けているのは、この高利回りを少額で実現できるからです。

成功する初心者の共通点

不動産投資で成功している初心者の多くが、実は「キャピタルゲインなんて期待していない」と口を揃えます。彼らは淡々と、毎月の家賃で元本を回収し、回収が終わったら純粋な利益を享受する。この地道で地味な戦略が、最も確実な資産形成を生み出しているのです。

短期的な価格変動に一喜一憂せず、長期的なキャッシュフローの安定だけに集中する。余裕のない初心者は、将来の夢より「今月の家賃が確実に入ってくる」という現実を大切にしてください。その積み重ねが、やがて真の資産へと変わっていきます。

失敗を避けるための「チーム作り」と「現場力」

不動産投資は一人では完結しない事業です。不動産会社、工事業者、客付けの仲介業者、管理会社。優秀なパートナーとのネットワークが、あなたの投資の成否を大きく左右します。では、信頼できる業者を見極めるために、初心者は何をすべきでしょうか。

具体的な質問を投げかける

最も効果的なのは「具体的な質問を投げかけること」です。リフォーム業者に「この築40年の家をリフォームしたら、月いくらで貸せますか?」と聞いてみてください。その回答の精度が、業者の信頼性を測る第一の基準になります。

根拠のない楽観的な回答をする業者は避けるべきです。逆に「このエリアなら月3万円から4万円が相場。設備次第で5万円も可能」というように、段階的で条件付きの回答をする業者は、現場の実感を持っています。その場で相場を答えられるのは、その地域で場数を踏んできた証拠なのです。

再生実績の「数」を確認する

次に「再生戸数の確認」です。その業者が年間何件の古家を手がけているのか。築40年以上の戸建てをどの程度扱ってきたのか。この数字が多いほど、現場をくぐり抜けてきた実績があります。1軒2軒の事例ではなく、数十件、できれば数百件単位の経験を持つパートナーを探してください。私たちが累計2,582棟という再生実績を公開し続けているのも、「数の裏付け」こそが信頼の土台だと考えているからです。

本による理論と現場による実感の両輪

そして、ご自身の勉強も欠かせません。古家再生の実務書、建築の基礎知識、税務と経営に関する本を読み込むことで、業者との会話に共通言語が生まれます。建材の名前、工事の工程、リスク管理の概念を理解していれば、プロとの対話レベルが一段階上がり、相手に舐められず対等以上に渡り合えます。

その上で、現場に足を運んでください。本による理論と、現場による実感。この両輪が揃ったとき、初めて初心者は「不動産投資という事業を営む経営者」へと変わります。私たちが開催してきた見学ツアーには累計10,275名の方が参加されていますが、皆さん口を揃えて「百聞は一見にしかず」とおっしゃいます。また、こうした知識を体系的に最短で学びたい方のために、私たちは古家再生投資プランナーⓇ認定講座を提供しています。これまでに1,471人の認定者を輩出してきた、現場のノウハウを凝縮した講座です。独学で遠回りする前に、選択肢の一つとして知っておいてください。

資金枯渇を防ぐ物件選びの原則

チームと知識が整ったら、いよいよ物件選びです。ここでも「リスクを極限まで抑える」という原則は変わりません。私たちが現場で徹底している確認ポイントをお伝えします。

家賃相場は「実際に成約している数字」で確認する

まず、その物件で想定する家賃が現実的かどうかです。ポータルサイトで近隣の類似物件を確認し、さらに地場の客付け業者に直接聞く。「希望の家賃」ではなく「実際に成約している相場」を基準にしてください。業者が「月1万5,000円が現実的」と言うなら、月3万円を前提としたあなたの投資計画は成立しません。その物件は見送るべきです。

建物の状態を見極める(基礎・屋根・給排水管)

繰り返しになりますが、建物調査なしの購入は厳禁です。基礎のシロアリ被害や腐朽、屋根の破損や雨漏り、給排水管の機能。この3点に致命的な欠陥があれば、修繕費は数百万円単位に膨らみます。表層のきれいさに惑わされず、構造の健全性を専門家と一緒に確認してください。

また「再建築不可」や「接道不良」といった法的な欠陥も、購入前に必ず確認すべきポイントです。こうした物件は将来売却しようとしても融資がつきにくく、買い手が現金購入の投資家に限られるため、出口が極端に狭くなります。安いのには理由がある。その理由を自分の言葉で説明できない物件には、手を出さないことです。

投資の規律を持つ

最後に、規律ある買い付けです。「表面利回り○%以上」「総投資額○万円以内」というように、自分の中に明確な基準を持ち、それを下回るならどれだけ魅力的に見えても見送る。この「投資の規律」を持つ人と、感情で買ってしまう人では、長期的な成功確率がまったく違います。

良い物件は逃しても、また出会えます。しかし、悪い物件を掴んだ損失は簡単には取り返せません。「買わない」という判断も、立派な投資判断なのです。

空室が続いたときの立て直し方

どれだけ準備しても、運営中に空室が長引くことはあります。大切なのは、そこで思考停止せずに経営者として手を打つことです。

管理会社・客付け体制の変更を検討する

空室が続いているなら、その責任の一端は客付け体制にあるかもしれません。客付けに強い別の管理会社や仲介業者に変更することで、入居率が改善するケースは少なくありません。特に古家投資では、その地域の特性や入居者ニーズを理解している地場の業者への乗り換えが効果的です。管理会社は「一度決めたら変えられない」ものではありません。収益性が改善しないなら躊躇なく見直す。これも経営判断の一つです。

ターゲット設定を見直す

「月5万円で新築同然の完璧な部屋」という想定で入居者が見つからないなら、「月3万円でペット可、DIY可の自由度の高い家」へとターゲットを変更する。高齢者の方や、住まい探しに苦労されている方にも門戸を広げる。つまり「より広い層に対応する物件」へと発想を転換するのです。

手頃な家賃で良質な住まいを提供することは、借主にとっても地域にとってもプラスになります。私たちが掲げる「4方よし」、すなわち買主よし・借主よし・地域よし・売主よしの精神は、こうした空室対策の場面でこそ生きてきます。困っている人の受け皿になる物件は、結果として長く安定して稼働するのです。

最悪を想定する「ストレステスト」のすすめ

購入前の最後の関門として、ぜひ実施していただきたいのが「ストレステスト」です。銀行が金融危機を想定して健全性を検査するように、あなたの投資計画にも最悪のシナリオをぶつけて、それでも生き残れるかを確認するのです。

空室・家賃下落シナリオ

まず「空室・家賃下落シナリオ」です。月4万円の家賃を見込んでいるなら、「月3万円(25%下落)での運用が半年続く」と仮定してください。さらに悪いケースとして「3ヶ月連続で空室」も計算します。この期間、ローン返済と固定資産税だけが出ていきます。その赤字を給与で補填できるのか、預金を取り崩すことになるのか。正確に計算してください。

突発的な修繕費シナリオ

次に「突発的な修繕費」です。「給排水管の全面交換が必要になった」「屋根の漏水修理に数十万円かかる」という事態を想定し、その支出に耐えられるかを確認します。古家投資では、購入時に修繕しなかった箇所が数年後に壊れることは、想定内に入れておくべきです。だからこそ、家賃収入の一部を修繕積立として確保しておくことをおすすめします。

売却時のローン残債シナリオ

融資を使う場合は、「5年後に売却することになったら、ローン残債を返済できるか」も確認してください。想定より安くしか売れなかったとき、残債が残るオーバーローン状態にならないか。この最悪シナリオでも生活と資産が破綻しないことが、購入していい物件の条件です。

シナリオ計算で「危ない」と感じたら、その物件は買うべきではありません。利回りが高く見えても、リスク負担が自分の器を超えているなら無理は禁物です。「この物件は見送る」という決断も、失敗を避けるための重要な判断なのです。

まとめ:失敗とは赤字ではなく「資金枯渇」である

ここまでお読みいただき、ありがとうございます。最後に、この記事の要点を整理しておきましょう。

・不動産投資の真の失敗は「赤字」ではなく「資金枯渇」。帳簿上の黒字に安心せず、手元のキャッシュフローで判断すること。

・デッドクロスの仕組みを理解し、出口戦略を持って買うこと。

・自分の属性を直視すること。余裕のない初心者は、家賃(インカム)で元本を回収する堅実な戦略が唯一の成功ポイント。

・DIYの長期化、調査なしの購入、卓上シミュレーションの鵜呑み、出口なき長期保有、業者任せの運営。5つの失敗パターンを避けること。

・信頼できるチームを作り、本と現場の両輪で学び、投資の規律とストレステストで最悪に備えること。

失敗の大半は、知識と規律で避けられる

私たちが現場で見てきた失敗の大半は、才能や運の問題ではありません。知識と規律があれば防げる、防ぎようのある落とし穴ばかりです。現地調査を徹底する。業者の言葉を鵜呑みにしない。保守的なシミュレーションを何度も行う。信頼できるパートナーを見つける。この地道な事前準備こそが、資金枯渇のリスクを大幅に減らしてくれます。

不安は、行動によってしか消えない

不動産の知識ゼロの町工場経営者だった私が、ここまで来られたのです。正しい知識とノウハウ、そして現場での経験があれば、誰でも再現できる道だと確信しています。私自身、判断を誤って痛い思いをした経験もあります。だからこそ、あなたには同じ失敗をしてほしくないのです。

まずは本を読み、現場を見て、小さく始めてください。体系的に学びたい方は古家再生投資プランナーⓇ認定講座を、現場を体感したい方は全国37エリアで開催している空き家・古家物件見学ツアーを、ぜひ活用してください。「話だけでも聞いてみようかな」、そんな軽い気持ちで大丈夫です。

失敗とは資金枯渇であり、資金枯渇は準備で防げる。その覚悟を決めたとき、あなたの不安は確実な一歩へと変わります。その一歩を、私たちは全力でお手伝いします。心よりお待ちしております。

POST: 2026.07.5